電子帳簿保存法とは・・・

国税関係(法人税法や所得税法)の帳簿や書類を電磁的記録(電子データ)で保存することを認める法律です。

•成立:1998年

•目的:「紙からの脱却」を促進させ、業務効率化を図ること。

•背景:法令上、帳簿や書類は原則として紙で保存することとされていますが、紙での保存は整理・ファ

イリングの手間や保管スペースのコスト負担、あるいは電子データになっている文書をわざわざ

紙に印刷するなど、事業者の業務非効率を招いているという課題がありました。

1.今回の改正

•改正の要点:インターネットで物品購入をするなど多くの事業者が日常的に行っている「電子取引」に

ついて、その取引情報を紙に出力して保存することが認められなくなるといった大きな改

正内容も含まれています。

★2024年(令和6年)1月1日以降は、令和3年度の改正内容に基づいた保存が必須となりますので、着実に 準備を進めましょう。

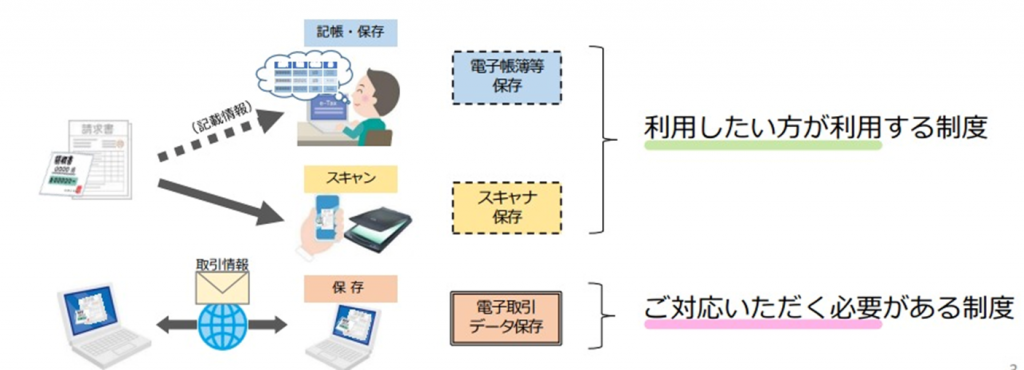

2.電子帳簿保存法の3区分

Ⅰ電子帳簿保存

•改正のポイント

①各種要件の緩和、電子帳簿の区分が優良とその他の電子帳簿に区分された。

②税務署長の事前承認制度の廃止。

③検索要件は「日付、金額、取引先」に限定されました。

・「優良な電子帳簿」のメリット

①優良な電子帳簿に記録された内容に関し、申告漏れなどが発生し修正申告などがあった場合におい

て、通常10%の過少申告加算税が5%軽減できるという措置。

※軽減措置の適用には別途届出が必要

②帳簿の信頼性が確保され、決算書に対する金融機関や税務当局からの信頼向上につながります。

Ⅱスキャナ保存

•要件を満たし保存すれば、紙で保存していた領収書や請求書を破棄できるようになります。

•しかし書類の解像度の定め・書類のスキャンに期限が存在するなど導入にの際、事務負担の増加が懸念されます。

•改正のポイント

①税務署長による事前承認制度の廃止。

②保存期間の要件が緩和。

Ⅲ電子取引保存

•定義

①電子取引とは、書面ではなく電子データでやり取りされる取引情報の記載事項すべてをいいます。

②これまでは電子取引で受領した取引情報を書面に印刷して保存することが許されていましたが、令和

3年度の改正でこの保存措置が廃止されたため、電子データは電子データのままで保存することが義

務付けされました。

★なお、電子取引(電子帳簿保存法第7条)は義務規定のため、事業

規模を問わずすべての事業者に適用されるので注意してください。

3.電子取引Q&A

Q1.いつから電子取引データの電子保存が必要になるのか?

A.令和4年(2024年)1月から、ほぼ全ての事業者で電子保存が必要になります。

Q2.紙の保存はもうできないのか?

A.電子取引については2年間、紙での保存が認められます。

R6年1月1日より紙での保存が禁止となります。

Q3.ウチは3月末決算なので、令和6年4月から電子取引に対応すれば良いのかな?

A.いいえ、令和6年1月1日から、電子取引データをやり取りしている場合は、紙では無くデータで保存し

なければいけません。このため、決算月に関わらず、令和6年1月から電子取引データの保存に対応し

なければいけません。

Q4.保存ができていなかったらどうなる?

A.電子保存の要件を満たしていなかったとしても、 何らかの形で書類を保存していれば「一発アウト」の可能性は低いです。 電子保存の要件を満たしていなかった場合、国税庁は以下の通り記載しております。

「……(前略)……電子取引の取引情報に係る電磁的記録について要件を満たさず保存している場合や、その電磁的記録の保存に代えて書面出力を行っていた場合には、保存すべき電磁的記録の保存がなかったものとして、青色申告の承認の取消の対象となり得ますので注意してください。

なお、青色申告の承認の取消しについては、保存要件の違反があったことをもって直ちに 必ず行われるものではなく、 ……(中略)……

その申告内容の適正性については、税務調査において納税者からの追加的な説明 や資料提出、取引先の情報等を総合勘案して確認することとなります。」

→本法律に順守していないからと言って、青色申告が取り消される直接の要因にはなりませんが、税務調査の際他の要因と総合的に勘案して、取消の交渉材料にはなり得るため、対応しておいた方がよろしいです。

引用:国税庁「電子帳簿保存法一問一答【電子取引関係】 問57より」令和4年6月版

確定申告や法人成り、経営計画、税務調査のご相談、生前贈与、相続対策、クラウド会計導入支援など、お気軽にご相談ください。

京王線_調布駅_中央口又は広場口から徒歩3分 新宿⇔調布(特急14分)

建設業に強い税理士 公益法人に強い税理士 相続に強い税理士 農業に強い税理士 クラウド会計に強い税理士 クラウド会計導入に強い税理士

認定支援機関 税理士HGS総合事務所 042-426-8883 小杉